【摘要】 1月16日,摩根士丹利今日发布投资研究报告,将特斯拉股票(Nasdaq:TSLA)评级从“持股观望”(Equal-weight)调低至“减持”(Underweight),

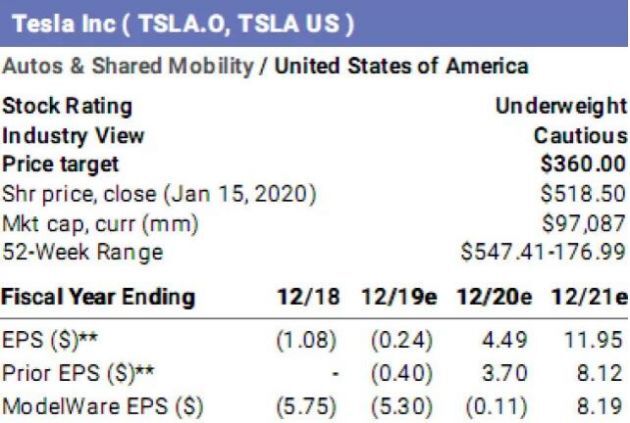

1月16日,摩根士丹利今日发布投资研究报告,将特斯拉股票(Nasdaq:TSLA)评级从“持股观望”(Equal-weight)调低至“减持”(Underweight),将目标股价从250美元调高至360美元。

以下为报告内容摘要:

我们将特斯拉股票评级从“持股观望”调低至“减持” ,主要基于以下三点因素:

1)估值,当前500多美元的股价已接近我们的最高预期;2)不利的风险回报;3)中国市场业务的长期潜在风险,目前有些尚未被完全意识到。

特斯拉的现状:我们认为,有四个因素推动特斯拉股价在过去四个月里上涨了约105%(相比之下,标准普尔500指数为上涨约10%):1)全球对特斯拉汽车的需求超出预期,这让人们对该业务的长期利润率状况更加乐观;2)中国工厂投产并正式交付。从需求和利润率的角度来看,这意味着特斯拉向全球最大的电动汽车市场(中国)的扩张进展顺利;3)支持性激励措施(例如,美国延长补贴的潜力,尽管潜力很小);4)围绕产品扩张的积极情绪。我们认为,这些因素与其他市场/技术力量结合在一起,已引发市场对这项资产的隐含风险溢价(IRP)大幅降低。不可否认,近期围绕该股的势头和情绪非常强劲,但我们质疑这种势头的可持续性。

我们的观点:我们调高了对其核心汽车业务的预期,降低了对出行业务(如机器人出租车Robotaxi业务)的预期,导致我们将其目标价格从之前的250美元大幅上调至360美元。此外,以2025年为基准年,基于美国通用会计准则(GAAP),我们将特斯拉每股收益预测从之前的12.87美元增加到21.82美元,增幅为70%。将2030年每股收益从之前的21.91美元增加了58%,达到34.63美元。与此同时,我们还调高了特斯拉2025年到2030年的营收预期,较之前的预期平均增长了约10%。这意味着到2030年增加近30万辆的销量,使得全年销量达到200万辆,高于之前预期的170万辆。

中国市场业务推动了我们的预期增长:销量的增长几乎完全归功于中国市场,我们预计中国市场将出现更积极的涨幅,到2026年成交量将达到50万辆的峰值,2030年将达到40万辆的较高水平。我们上调中国市场销量预期,原因有三:1)我们认为特斯拉的产量增长速度将更快,比我们最初的预期提前6个多月;2)有迹象表明,特斯拉在中国将获得更多的政府支持,例如他们可以从政府获得资金;3)未来几年,中国的电动汽车宏观环境将更加有利。我们的中国汽车团队对特斯拉近期的商业前景持乐观态度,并认为中国政府正在鼓励特斯拉的发展,以刺激一大批更强大的国内电池电动汽车企业。我们的团队认为,这些企业将是市场的长期赢家。我们对特斯拉的销量预期也反映出了这一点,在2026年之后,特斯拉的销量将从50万辆的峰值萎缩,2030年会降至40万辆的水平。

除了更高的营收预期,我们还将特斯拉2020年至2030年的运营利润率预期平均提高了280个基点,从之前的5.5%提高到8.3%的平均水平。这与效率的提高有关,主要是中国工厂的出色表现。我们的分析表明,与特斯拉加州弗里蒙特(Fremont)工厂相比,特斯拉在中国能以更有利的利润率生产汽车。我们还认为,从中国学到的这些经验可以在一定程度上复制到特斯拉在欧洲的进一步产能扩张中。我们还了解到,特斯拉柏林新工厂的建设即将破土动工。(编译/清风)