【摘要】 火爆的芯片行情,让分析师都有点飘了?近日,网络流传了几段微信群聊的对话,在一个半导体行业500人的微信群内,全球缺芯持续之下,行业正

火爆的芯片行情,让分析师都有点飘了?

近日,网络流传了几段微信群聊的对话,在一个半导体行业500人的微信群内,全球缺芯持续之下,行业正在就国内半导体领域紧缺的“光刻胶”耗材国产化进行交流。

但是对于光刻胶以及中芯国际看法上,方正证券首席电子分析师陈杭,与中芯国际光刻胶负责人杨晓松产生观点分歧,由此,他怒怼杨晓松“你算老几”,一时令行业诧异不已。

01

分析师"怒怼"中芯国际技术大拿:你算老几?

据券商中国报道,在一个名为“半导体行业交流”的500人微信大群里,行业内正在进行着半导体领域光刻胶话题的交流。

光刻胶又称为光致抗蚀剂,半导体材料在表面加工时,若采用适当的有选择性的光刻胶,可在表面上得到所需的图像,光刻胶在芯片制造领域被广泛运用,因此,光刻胶属于上游半导体材料细分领域。此前,由于日美两国光刻胶断供,国产光刻胶替代迫在眉睫。

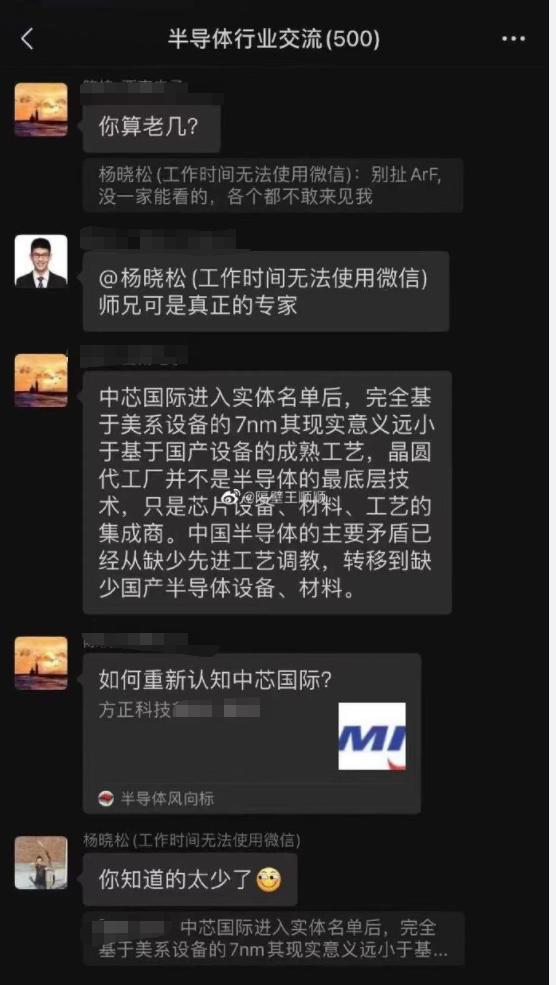

对于国产化光刻胶目前技术,被称为“中芯国际光刻胶负责人”的杨晓松直接在群内表示,“别扯ArF,没一家能看的,各个都不敢来见我。”

对于这样的发言,在群内的方正证券电子首席陈航直接发话“你算老几”,陈杭在群内备注仍然为西南证券电子分析师。

在聊天群内,广发证券电子半导体分析师耿正则表示,“杨晓松师兄可是真正的专家”。

后续,两者继续“交火”。陈杭继续用此前的研究报告表示“中芯国际进入实体名单后,完全基于美系设备的7nm,其现实意义远小于基于国产设备的成熟工艺,晶圆代工厂并不是半导体的最底层技术,只是芯片设备、材料、工艺的集成商。中国半导体的主要矛盾已经从缺少先进工艺调教,转移到缺少国产半导体设备、材料。”

后续, 陈杭发送分享了一篇“如何重新认知中芯国际”微信公众号文章。

对此,杨晓松继续揶揄陈杭表示“你知道的太少了”,并在群内发了一个微信“奸笑”的表情。

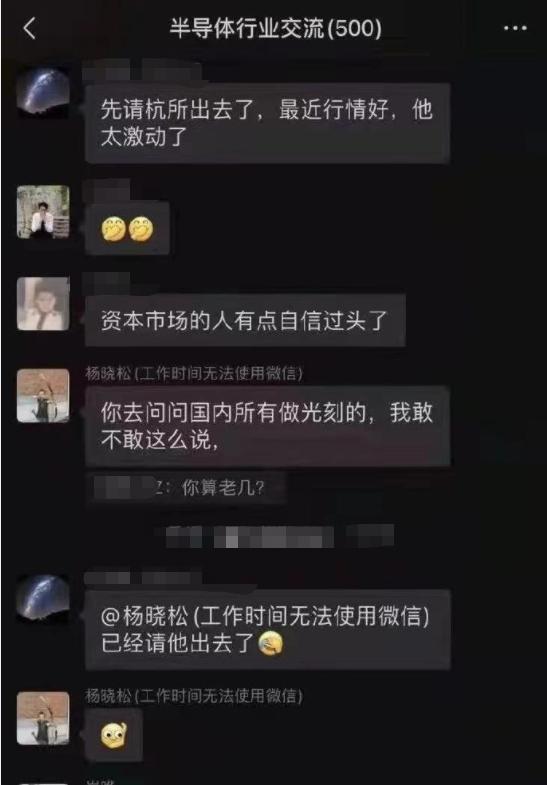

此后,群内备注为“华泰证券电子纪攀峰”人士则表示“先请杭所(陈杭)出去了,最近行情好,他太激动了”,随即将陈杭请出了群聊,亦有群友回复“资本市场的人有点自信过头了。”

随后,杨晓松继续引用陈杭所言的“你算老几”回复表示“你去问问国内所有做光刻的,我敢不敢这么说。”

02

半导体行业火爆,“芯”若在,梦就在!

近年来,作为半导体核心耗材的光刻胶,是国内典型的“卡脖子”产品,国内需求强烈,而国内公司包括南大光电等在内正在积极突破,相关半导体板块涨幅较大。申万半导体指数今年以来上涨54.2%;7月以来上涨13%。个股方面,以南大光电为例,今年7月已经上涨110%。

资料显示,光刻胶行业具有极高的行业壁垒,因此呈现寡头垄断的局面,长年被日本和美国专业公司所垄断。目前前五大厂商占据了全球光刻胶市场80%以上的份额,行业集中度高。

更糟糕的是,由于今年日本福岛地震导致光刻胶龙头信越化学停止供货部分晶圆厂光刻胶,产能受限的同时,全球晶圆厂新增产能较多,对光刻胶需求高涨,光刻胶供应持续紧张。

此外,高端光刻胶被国外巨头垄断,再叠加光刻胶保质期较短(6~9个月)的特性使得其容易成为“卡脖子”的材料。

财信证券分析师周策表示,目前全球各大晶圆厂也是在积极扩张产能,这对上游半导体材料 行业无疑是一个巨大的利好,随着新建晶圆厂的产能持续落地,将拉动上游半导体材料巨大的需求量。

同时,我国半导体国产化的替代进度不断加快,国产半导体材料也是不断实现技术突破,包括国产光刻胶、电子特气和湿电子化学品在内的诸多产品目前已经打入到相关供应链,预计我国半导体材料将迎来高速发展时期。

例如,今年7月29日,南大光电公告称,该公司承担的国家02专项ArF光刻胶项目通过专家组验收,这种光刻胶可用于90nm-14nm甚至7nm技术节点的集成电路制造工艺,已建成年产25吨产业化基地。

不过,南大光电也提示风险称,目前ArF光刻胶产品尚未实现规模化量产。ArF光刻胶的复杂性决定了其在稳定量产阶段仍然存在工艺上的诸多风险,后续是否能取得下游客户的大批量订单,能否大规模进入市场仍存在较多的不确定性。

03

爆赚98亿,蔡经理再度封王

聊到芯片,不得不提诺安成长。就在一周前披露完的公募基金二季报利润排名中,蔡嵩松的诺安成长力压永远滴神招商白酒和公募一哥张坤,以二季度利润98亿的成绩排名第一。

这还只是截止到2021年6月底,7月以来,诺安成长再度大涨22%,球友:这下该叫你“蔡神”了。

2019年2月,蔡嵩松开始接手诺安成长,当时基金规模只有10亿元。蔡嵩松接手后,直接将半导体芯片股票塞满整个基金持仓,将诺安成长打造成“主动选股型芯片ETF”。

这种做法引起了很大的争议,不过由于半导体芯片景气度上行,涨幅实在太大,大量资金依然追逐买入。2020年一季度末,蔡嵩松接手满一年后,该基金规模突破百亿元,蔡嵩松也成为当之无愧的基金圈顶级流量明星。

然而由于全仓半导体芯片,该基金净值经常曲线大开大合,诺安成长后来被封为“渣男基金”,蔡嵩松本人也开始在“蔡神”和“菜狗”两种称呼之间不断转换。

对比一季报,二季度最大的亮点是调仓动向。其中,圣邦股份在二季度末被增持为该基金第一大重仓股,持股数量增至1164.74万股。同样被增持的,还有卓胜微、中微公司、沪硅产业;被减持的则有兆易创新、韦尔股份、北方华创、中芯国际、三安光电、长电科技。

而二季度,圣邦股份股价涨幅高达80%;位列第二的重仓股兆易创新,二季度涨幅达56%。

在对二季度的复盘中,蔡嵩松用了“完美演绎”四个字形容芯片股的爆发。

04

暴走的芯片行情,还能追吗?

面对芯片的暴走行情,最纠结的自然是还能不能追?

来看看雪球哥做的投票:机构一致看好新能源半导体,你怕了吗?

61%的球友表示,欲使其灭亡,先使其疯狂!

18%的球友认为,没毛病!锂要相芯光!

13%的球友认为,股市永远有泡沫,只能说好好享受泡沫。

8%的球友表示,价值投资至暗时刻,连茅台都不香了?

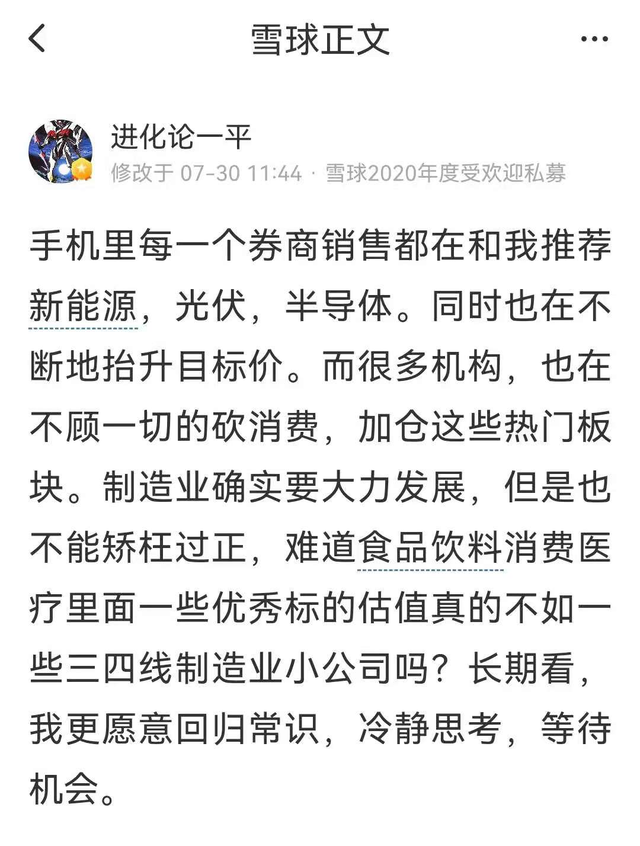

私募基金经理@进化论一平:手机里每一个券商销售都在和我推荐新能源,光伏,半导体。同时也在不断地抬升目标价。而很多机构,也在不顾一切的砍消费,加仓这些热门板块。制造业确实要大力发展,但是也不能矫枉过正,难道食品饮料消费医疗里面一些优秀标的估值真的不如一些三四线制造业小公司吗?长期看,我更愿意回归常识,冷静思考,等待机会。

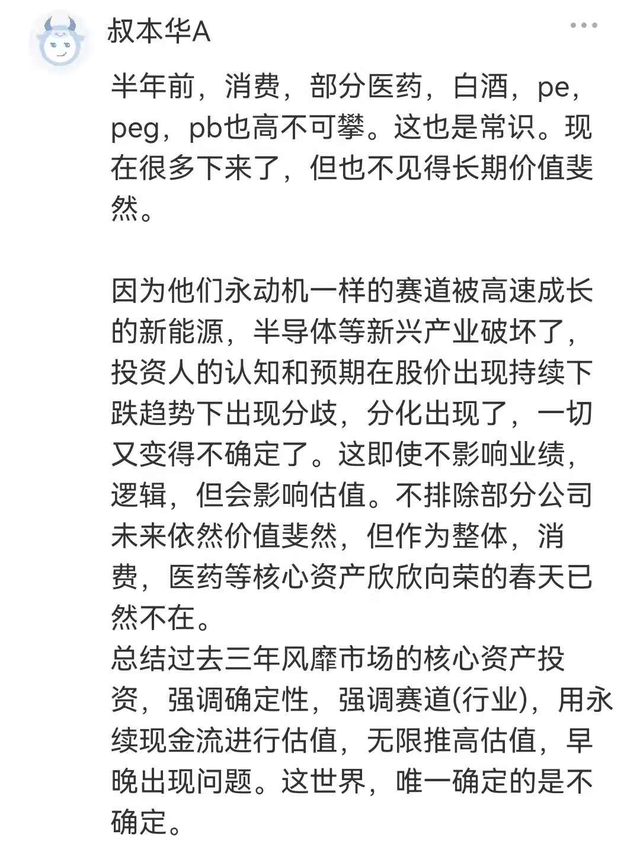

球友@叔本华A:半年前,消费,部分医药,白酒,pe,peg,pb也高不可攀。这也是常识。现在很多下来了,但也不见得长期价值斐然。

因为他们永动机一样的赛道被高速成长的新能源,半导体等新兴产业破坏了,投资人的认知和预期在股价出现持续下跌趋势下出现分歧,分化出现了,一切又变得不确定了。这即使不影响业绩,逻辑,但会影响估值。不排除部分公司未来依然价值斐然,但作为整体,消费,医药等核心资产欣欣向荣的春天已然不在。

总结过去三年风靡市场的核心资产投资,强调确定性,强调赛道(行业),用永续现金流进行估值,无限推高估值,早晚出现问题。这世界,唯一确定的是不确定。

因此,与其说这是价值投资,不如说是趋势投资(投机)。现在的新能源等新兴产业,半导体,芯片等科技产业,也一样处于趋势向上中,未来也一定会结束。参与,也属趋势投资。和过去参与核心资产投资(投机)一样,没有贵贱之分。