【摘要】 周末出政策?房地产有望放松 汽车补贴刺激涨停 海康威视又闪崩

5月13日,大盘震荡走高,两市合计成交额7572元。沪指收涨0.96%,报3084.28点,深证成指涨0.59%,报11159.79点,创业板指涨0.29%,报2358.16点。板块方面,汽车整车、房地产开发、深圳国资改革、汽车零部件等板块涨幅居前,小家电、互联网电商、食品加工、新型城镇化等板块跌幅居前。盘面上,汽车相关板块全天强势,汽车零部件概念股掀涨停潮。房地产板块午后持续走强,板块内个股掀涨停潮。下跌方面,消费类板块全天低迷。总体上个股涨多跌少,两市超2700只个股上涨,超百股涨停。沪深两市今日成交额7571亿。总体上两市个股涨多跌少,上涨2714家,下跌1766家,120只个股涨停。

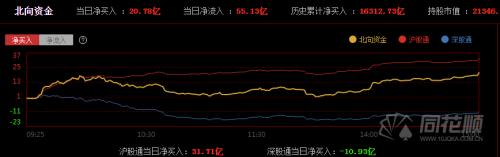

沪深两市今日成交额7572亿,较上个交易日缩量642亿,两市成交量继续萎缩。北向资金成交量为732.81亿元,占比A股总成交量的比重为9.68%。

具体来看,北向资金全天净买入20.78亿元;其中沪股通净买入31.71亿元;深股通净卖出10.93亿元。

房地产政策有望再度放松 股价提前大涨

5月13日,中国武夷(3.80 +10.14%,诊股)、荣安地产(3.73 +10.03%,诊股)、华发股份(7.90 +10.03%,诊股)、中洲控股(9.34 +10.01%,诊股)、福星股份(6.50 +9.98%,诊股)、迪马股份(2.45 +9.87%,诊股)等十余只顾涨停,天健集团(7.76 +10.07%,诊股)、滨江集团(8.27 +6.99%,诊股)、财信发展(8.46 +10.01%,诊股)等跟涨。

主要是来自于政策面上再度放松,传言近期深圳、成都、杭州等部分城市房地产可能发布政策刺激。

日前,住建部召开理论学习会议,提出要坚持底线思维,高度重视房地产领域风险,防范化解城乡建设领域风险,坚决守住不发生系统性风险的底线。会议还明确,要充分发挥住房和城乡建设在构建新发展格局中的重要支点作用,着力稳增长、扩内需、转方式、调结构,为经济实现质的稳步提升和量的合理增长作出应有贡献。

与此步调相呼应,各地也在陆续出台楼市松绑政策。

中原地产研究院统计数据显示,截止4月,全国累计已有近80城出手“托底”房地产。大湾区已经有佛山、中山、东莞先后出台了楼市新政,为楼市松绑。市场各方预期,一是政策的落地节奏将加快,二是政策优化调整力度加大,三是城市向热点一二线城市扩围。这一背景下,近日网上流传出一张图片称深圳也即将放松限购限贷政策,虽然未有官方证实,但一石激起千层浪,市场已经提前上涨。

2022年,全国房地产市场宽松政策暖风频频,开年以来,全国已有超过四十个城市放松调控政策。5月1日,江苏省无锡市住房和城乡建设局、国家税务总局、无锡市税务局联合发布《关于调整个人住房转让增值税免征年限的通知》,明确无锡市区个人住房转让增值税免征年限由5年调整为2年。

汽车补贴来袭 板块多股涨停

5月13日,汽车整车板块发力,亚星客车(6.81 +10.02%,诊股)、江铃汽车(14.18 +10.01%,诊股)等涨停,比亚迪(270.08 +6.29%,诊股)、小康股份(43.24 +10.00%,诊股)、长安汽车(13.16 +10.03%,诊股)、长城汽车(29.57 +10.01%,诊股)等大幅跟涨。

汽车行业复工情况逐步向好,不少汽车整车股开启底部反弹模式。长安汽车近10个交易日上涨约40%,长城汽车累计上涨25.64%,其他还有江淮汽车(9.13 +9.08%,诊股)、广汽集团(13.57 +9.17%,诊股)等上涨20%以上。

消息面上,据媒体报道,新一轮汽车下乡政策将于近期发布。该政策最快将于本月出台。据悉,今年2月国务院印发《“十四五”推进农业农村现代化规划》,规划提到,鼓励有条件的地区开展农村家电更新行动、实施家具家装下乡补贴和新一轮汽车下乡,促进农村居民耐用消费品更新换代。

日前广东省发布《进一步促进消费若干措施》,5月1日至6月30日,对个人消费者在省内购买以旧换新推广车型范围内的新能源汽车新车,给予8000元/辆补贴。此外,将继续实施汽车以旧换新专项行动。

同时,增加发放汽车增量指标,5―6月期间,在原有基础上,广州增加3万个购车指标、深圳增加1万个购车指标。

除广东省外,国内其他地区如浙江义乌、山东省亦发布了促进汽车消费政策。

4月汽车产销明显下降

据中汽协5月11日发布的数据,2022年4月全国汽车产销量分别完成120.5万辆和118.1万辆,环比分别下降46.2%和47.1%,同比分别下降46.1%和47.6%。疫情影响多地企业停工停产,4月汽车产销降幅明显。

1-4月,汽车产销量分别完成769.0万辆和769.1万辆,同比分别下降10.5%和12.1%。

国泰君安(14.24 +0.71%,诊股)指出,4月疫情给汽车行业供应链造成较大冲击,客户进店购买等需求亦受到影响。疫情高点已过,复工复产有序进行,需求端政策刺激有望加速出台,5月新能源车供给环比有望大幅改善。

二季度大概率见底三季度有望复苏

华金证券指出,随着疫情逐渐缓解,复工复产有序推进,预计二季度行业景气度大概率见底,三季度有望复苏。在成本上移的背景环境下,今年年初至今,多家乘用车企均通过上调车型售价来转移成本压力。在如今疫情散发和外部国际因素走势不确定的情况下,行业内部的龙头更具有抵御风险的能力,继续推荐各细分领域的龙头。重点推荐三条主线:

(1)新品周期强劲的自主品牌龙头:长城汽车。

(2)与电动智能化产业链紧密相关,成长确定性高的零部件企业:德赛西威(128.98 +1.00%,诊股)、星宇股份(132.81 +1.82%,诊股)。

(3)市占率不断提升,有望迎来业绩拐点的重卡企业:中国重汽(10.80 +7.57%,诊股)。

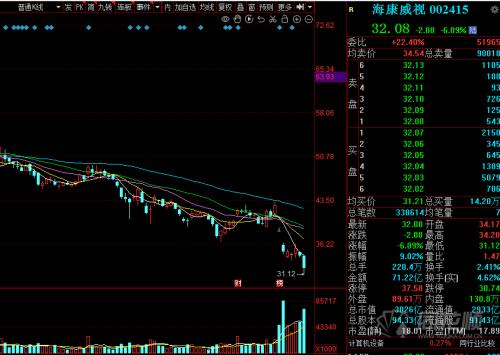

海康威视再度闪崩

5月13日,安防巨头海康威视(002415)突然又闪崩,总市值跌破3000亿元,安防服务板块也大跌,联合光电(12.80 -5.26%,诊股)、五方光电(10.05 -4.38%,诊股)、恒辉安防(18.95 -3.02%,诊股)等跟跌。

5月以来,海康威视股价突然开始闪崩暴跌,传闻公司遭美国制裁,公司也进行了回应。

针对投资者提问关于美国制裁的具体内容,5月12日,海康威视在互动平台表示,对于之前已经承受的制裁,公司已经完成相关业务的调整。公司已关注到媒体报道,报道提到美国政府可能实施的制裁有待核实。目前国内外业务都在正常开展之中,公司将全力以赴保持业务的开拓和推进。

英国《金融时报》援引4名知情人士的消息称,美国正准备对中国企业海康威视实施严厉制裁。受此影响,5月5日,海康威视估计跌停。

5月5日晚间,海康威视副总经理、董秘黄方红在个人社交平台回应称,有关媒体报道内容并未得到美国政府确认,消息真实性有待考证。

不过市场并不买账,5月6日,海康威视股价继续大跌9%。值得注意的是,在5月5日盘后的龙虎榜显示,国信证券(9.16 +0.00%,诊股)深圳罗湖宝安北路证券营业部抄底买入4.59亿元,信息显示,高毅岭山是其中的重要买手。

2022年一季报显示,高毅邻山1号远望基金共计持有海康威视2.1亿股股份,相比去年4季度加仓620万股,继续位列第5大流通股东席位。按5月5日至6日海康威视股价大跌的幅度计算,高毅两天持股资金缩水约16亿元。