【摘要】 真实性存疑!独董自聘会计师被拒!收关注函!莱宝高科上演“年报疑云”

“无法保证年报真实性!”北大法学教授独董要求公司聘请或自己聘请会计师审计年报,未获批准要求辞职……3月31日,莱宝高科(8.220,-0.73,-8.16%)2021年年报披露“疑云重重”。3月31日,深交所火速下发关注函,追问具体情况。

莱宝高科关注函

莱宝高科主要业务为研发和生产平板显示材料及触控器件。2021年年报显示,公司全年实现营收76.82亿元,同比增长13.79%;净利润4.91亿元,同比增长12.10%。但对于是否保证年报数据真实、准确、完整,公司独立董事蒋大兴投出“否定票”。就莱宝高科公告来看,在年报审议过程中,蒋大兴曾试图通过多种方式来“刨根问底”,但均未果。

北大法学教授独董

质疑年报财务数据真实性

公开资料显示,蒋大兴2014年2月至今,任北京大学法学院教授、博士生导师、北京大学中国企业法律风险管理研究中心主任;并自2016年5月至今担任莱宝高科独董。此次,蒋大兴对莱宝高科2021年年报中的营业收入、应收账款、存货盘点、利润等财务数据的真实、准确、完整,无法保证或者持异议。

图片来源:莱宝高科公告

对于详细原因,蒋大兴表示,在审计沟通过程中,早期审计机构对其关注函仅给予程序性回复,使他对关注的相关财务数据产生合理怀疑。其后,在他提议聘请新会计机构审阅财报以及将对拟续聘该审计机构的议案投反对票时,才给予具体回复。由此,他对莱宝高科2021年度财报数据产生合理怀疑。

2021年年报显示,除蒋大兴外,莱宝高科其他三位独董——熊楚熊、邹雪城、杜文君,均未对莱宝高科的财务数据提出质疑。

图片来源:莱宝高科公告

蒋大兴表示,其在莱宝高科2021年年报审议过程中,为履行勤勉义务,采取了一系列尽职调查措施:

一、在审计沟通期间,对关注的事项向审计机构发出书面关注函;

二、向公司、公司审计委员会及全体独立董事提议聘请会计师事务所审阅年报,未能获得全体通过;

三、向公司提议个人聘请注册会计师审阅年报,公司认为非属法定程序,同时特别强调年报数据属于保密事项,不得外泄。因此,该寻求帮助最终无法实施;

此外,蒋大兴还向公司审计委员会负责人熊教授(会计系教授)寻求关于年报真实性的判断,询问其是如何确保、通过何种调查方式确保公司年报之真实性?熊教授表示,其本人相信公司财报是真实的,并认为独立董事不会存在任何风险。

图片来源:莱宝高科公告

但蒋大兴认为,其所采取的调查措施,如实地考察以及看现金流与营业收入的匹配关系,无法让其确信其判断的准确性。因为每次独立董事的实地考察时间相当有限,而且现金流与营收的匹配关系是可以造假的。

图片来源:莱宝高科公告

无法寻求更多有效信息确保年报数据真实性的蒋大兴,便向莱宝高科提出辞职。但因独立董事人数将少于章程规定人数的三分之一,其需继续留任履职至新一届董事会换届改选。

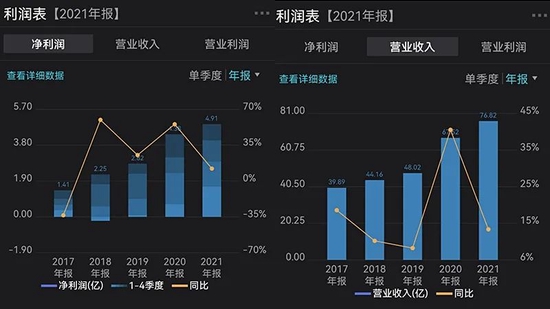

莱宝高科近五年净利润及营收表现

图片来源:Wind

对于蒋大兴无法保证或持异议的营业收入、应收账款、存货盘点、利润等财务数据,莱宝高科年报显示,近五年来公司应收账款及存货均大幅攀升,近乎翻倍或已经翻倍。2017年至2021年,莱宝高科应收账款分别为10.71亿元、12.25亿元、13.48亿元、20.81亿元、19.68亿元;存货分别为3.97亿元、5.5亿元、5.36亿元、6.53亿元、8.32亿元。

监管追问独董“关注函”详情及回复

3月31日,深交所火速向莱宝高科下发关注函,追问独董蒋大兴向审计机构发送关注函的详情及审计机构回复等情况。

关注函要求蒋大兴详细说明向审计机构发送关注函的具体内容,包括但不限于会计科目、会计处理、审计问题,并说明对上述问题予以特别关注的原因。并请审计机构详细说明对蒋大兴第一次、第二次回复的具体内容。

同时,请蒋大兴结合审计机构的两次回复,详细说明是否存在前后不一的情形,产生合理怀疑的理由;产生怀疑后,是否与审计机构进行沟通;若是,请说明沟通情况;若否,请说明具体原因。并请审计机构结合蒋大兴的关注函,详细说明对相关会计科目、会计处理等所执行的审计程序。

图片来源:莱宝高科公告

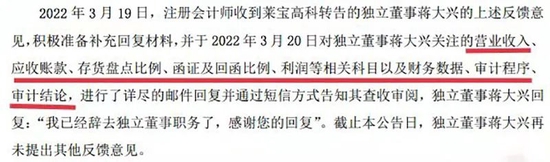

就莱宝高科公告来看,双方各执一词。1月24日,注册会计师收到蒋大兴发送的对公司营业收入确认的准确性、真实性与合理性等事项予以特别关注的邮件;1月25日,注册会计师通过现场结合视频会议进行沟通;1月28日,注册会计师再次收到蒋大兴要求以天健会计师事务所名义对1月24日特别关注事项予以回复的邮件,并于2月3日予以回复。

图片来源:莱宝高科公告

3月19日,莱宝高科董秘收到蒋大兴反馈:天健会计所对其本人的关注函未进行实质性回复,导致其对本年度会计报告的真实性存疑,在后续财务会计报告审阅通过过程中,可能无法出具赞同票。3月30日,注册会计师对其反馈意见进行了回复。

关注函要求莱宝高科就上述问题做出书面说明,于4月6日前报送深交所上市公司管理二部并对外披露,同时抄送派出机构。

同时,关注函提醒莱宝高科及全体董事、监事和高级管理人员严格遵守证券法、公司法等法律法规,以及本所股票上市规则等规定,真实、准确、完整、及时、公平地履行信息披露义务。

对于莱宝高科的“年报疑云”,上证报记者将持续关注。