【摘要】 机构热衷看“猪”!这家龙头猪企又迎数百机构调研

近期,农业农村部发布数据显示,猪肉价格还在继续下行,目前处于2020年以来的低位,养殖企业普遍陷入亏损状态。尽管如此,机构对猪企的调研热情却在不断上涨。3月13日,温氏股份(19.62 +0.05%,诊股)、唐人神(8.72 -0.46%,诊股)披露的最新调研信息中,高瓴资本、淡水泉、广发基金、嘉实基金等多个顶流机构在列。

分析指出,近期中央已经开展了两批冻猪肉收储,有助于帮助猪企出清产能,对目前处于巨亏的生猪养殖行业利好。温氏股份在接受调研时表示,乐观估计,2022年三季度后猪价有可能进入下一轮周期的上行通道。

上市猪企再迎调研热

自2020年下半年以来,猪肉价格持续调整,整个生猪养殖行业进入新一轮猪周期下行通道,目前生猪价格已经跌破盈亏平衡点,养殖企业普遍陷入亏损状态。

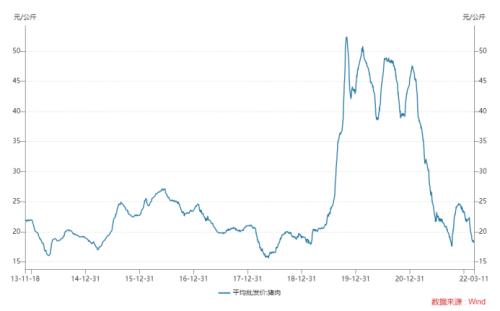

农业农村部最新监测显示,2月全国生猪平均价格为每公斤14.06元,已经跌破平均养殖成本线,出栏一头生猪亏损约150元,上周又跌到每公斤13.21元。而猪肉批发市场上周均价为每公斤18.42元,环比跌3.3%,同比低52.2%,已连续4周下跌。

目前,受供应增加和消费季节性减少双重因素叠加影响,生猪价格持续下行,价格处于2020年以来的低位。

生猪价格下跌,行业内企业普遍亏损。正邦科技(6.02-1.47%,诊股)预计2021年亏损182亿元,温氏股份业绩快报显示亏损133.37亿元。此外,新希望(14.84-2.50%,诊股)、天邦股份(6.33-0.94%,诊股)、傲农生物(18.30+1.78%。

值得一提的是,一些猪肉上市公司的二级市场表现似乎没有受到影响。温氏、唐人神、金新农(7.32-2.66%,诊断股)近期涨幅不小。截至目前,温氏股份从底部反弹近70%,市值超过1200亿元。

在此背景下,该机构最近对猪肉上市企业的研究热情显著提高,公共基金和私募股权机构积极参与,最近对温氏股份和唐人神进行了再次研究。其中,温氏股份的研究活动吸引了数百家机构参与。

3月13日,根据温氏股份披露机构的研究信息,3月11日,107家机构对公司、广发基金、嘉实基金、华夏基金等龙头公开发行进行了调查,高淳资本、淡水泉等投资机构也积极参与。3月13日,唐人神还披露了最新的研究信息。广发基金、国海证券(3.70-1.07%,诊断股份)集团对公司进行了研究。

据《证券时报》记者统计,3月份以来,机构对猪肉股的调查频率明显增加,包括温氏股份、唐人神股份、牧原股份(51.10-2.35%、诊断股份)、金新农等生猪养殖企业。其中,温氏股份、唐人神股份相继获得机构调查。

饲料价格的上涨加剧了损失。

从调查信息来看,机构更加关注猪企业面临的饲料价格上涨等问题。

近年来,俄乌战争冲突给全球大宗农产品(5.59-4.44%,诊断股票)的原材料供应和价格带来了不确定性和波动,直接导致部分饲料原材料价格大幅上涨,严重影响了全球农产品供应链的稳定。与此同时,战争对全球农产品交易员的心理预期产生了很大的影响,间接影响了农产品的价格。

在这方面,宝在接受机构调查时表示,饲料原料价格上涨是整个养殖业需要共同面对的问题。与中小养殖户相比,大型养殖企业在饲料成本控制方面往往具有优势。公司积极采取多种措施,如充分发挥饲料原料收集优势和饲料营养配方技术优势,增加优势原料使用规模,有效控制饲料成本。2022年1月至2月,公司猪料生产成本同比增长约5%。

神农集团(35.82-0.53%,诊断股)也于3月14日披露了最新的研究信息。公司表示,原材料价格的上涨将对饲料销售产生不利影响,但饲料销售的毛利率将保持相对稳定。因为随着原材料价格的上涨,饲料行业的终端产品将提高价格,以确保其合理的利润。目前,影响饲料业务的主要原因是生猪价格低,饲料价格上涨将直接导致生猪养殖成本增加,增加养殖损失,导致农民饲料购买减少,从而影响饲料业务的发展。

生猪养殖企业亏损增加,市场上有传言称大型生猪企业破产。温家宝认为,大型生猪企业破产的可能性很小。通常,只要不使用大量的资本杠杆,破产的可能性就很小。同时,大型生猪企业融资渠道多,抗压能力强。当企业资金极其困难时,也可以通过出售仔猪、肉猪、母猪等资产来增加资本回报,减少饲料原料消耗带来的资本支出,解决迫切需要。然而,这种方法对企业的生产能力扩张速度有很大的影响。母猪恢复需要很长时间和困难,甚至导致市场规模萎缩。

此外,猪企业亏损增加,企业融资是否困难也是机构更加关注的话题。温家宝表示,从行业的角度来看,国家支持养猪业的发展,建议银行和其他机构不要因为生猪周期下降的阶段性困难而向生猪企业提取贷款和停止贷款。从个案来看,银行融资困难,融资成本高。

三季度猪价会稳定吗?

《证券时报》记者观察了猪期货价格的趋势,发现近期猪期货合约价格继续下跌,但长期猪期货合约价格稳定反弹,市场对第三季度猪价格反弹的预期相对较强。

在研究活动中,一些上市公司预测了生猪价格的趋势。其中,温氏股份预计,从供应方面来看,生猪产能下降将继续,未来市场趋势主要取决于生产能力下降的时间长度和深度。从需求方面来看,根据往年的经验,春节后一般是传统的猪肉消费淡季。与此同时,新冠肺炎疫情的叠加也抑制了居民的消费。预计2022年上半年生猪价格将保持在较低水平,行业产能下降将加快。乐观估计,2022年第三季度后,生猪价格可能进入下一个周期的上道;悲观估计,2022年仍处于社会平均盈亏平衡线,可能需要2023年进入下一个周期的上行通道。

太平洋证券研究(2.93-0.68%,诊断股票)认为,中央储备收储冻猪肉对供需影响有限,短期内生猪价格低迷的趋势难以改变,但进一步下跌的空间也有限。近年来,粮食价格的上涨促进了养猪成本的上升。粗略计算,养猪单位成本较春节前上升0.6-1元/公斤,上升约4-7%。成本上升叠加生猪价格低迷,行业亏损扩大,企业资本链进一步紧张,产能去化动力加强。预计未来几个月产能将去化或加速,生猪价格预计将在第三季度触底反转。

东兴证券(9.59+0.00%,诊断股)表示,春节过后,猪价迅速开始第二轮触底。目前猪价还在底部徘徊,有进一步下跌的可能。再加上当前大宗农产品全面涨价带来的饲料价格大幅上涨,养殖成本居高不下,持续亏损将进一步推动行业主动降低产能。