【摘要】 证监会出手,*ST广珠再因信披违法违规被立案调查,实控人刚遭罚

一波未平一波又起。在实控人遭罚后,*ST广珠(5.500,-0.29,-5.01%)(维权)再因信披违法违规,被证监会立案调查。因涉嫌信息披露违法违规

*ST广珠遭证监会立案调查

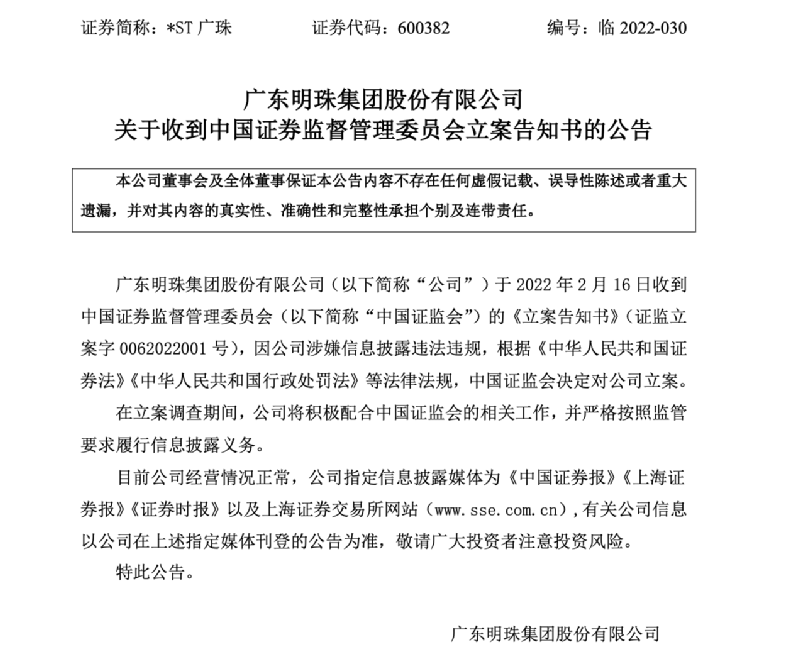

2月16日晚间,*ST广珠发布公告称,公司收到中国证券监督管理委员会(以下简称“中国证监会”)的《立案告知书》(证监立案字0062022001号),因公司涉嫌信息披露违法违规,根据《中华人民共和国证券法》《中华人民共和国行政处罚法》等法律法规,中国证监会决定对公司立案。

*ST广珠表示,在立案调查期间,公司将积极配合中国证监会的相关工作,并严格按照监管要求履行信息披露义务。

*ST广珠实控人曾被罚

股民:一波未平一波又起

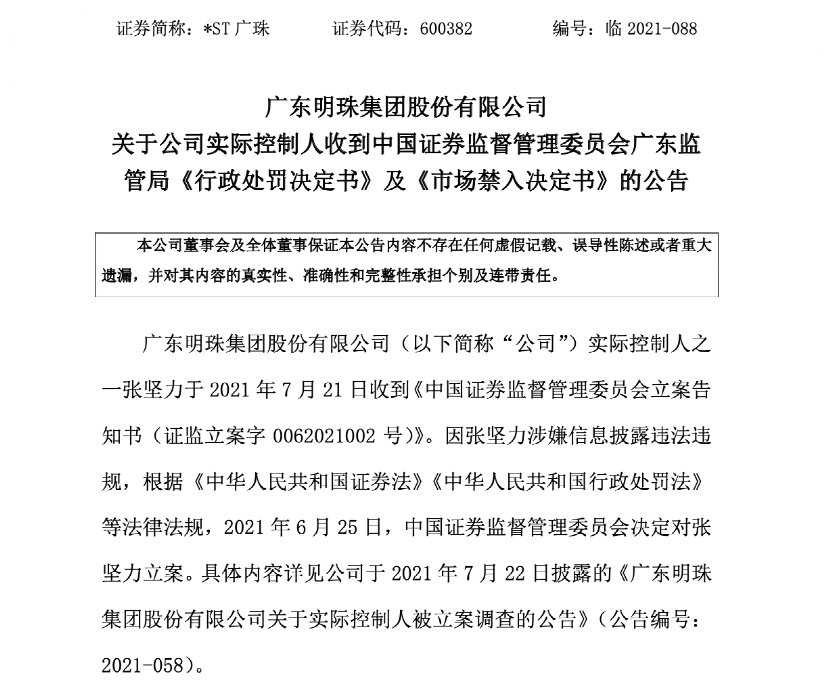

值得注意的是,就在去年12月23日,*ST广珠实际控制人之一张坚力收到广东证监局《行政处罚决定书》及《市场禁入决定书》。

经查明,张坚力自2015年11月以来作为广东明珠实际控制人之一,指使相关主体从事证券违法行为并隐瞒相关事项,导致广东明珠信息披露违法。?该局决定对张坚力给予警告,并处以500万元的罚款。广东证监局同时对张坚力采取5年证券市场禁入措施。

此次*ST广珠被立案调查,有股民认为这或与实控人占用资金有关。有股民感慨称,“广东明珠真邪门,一波未平一波又起。”

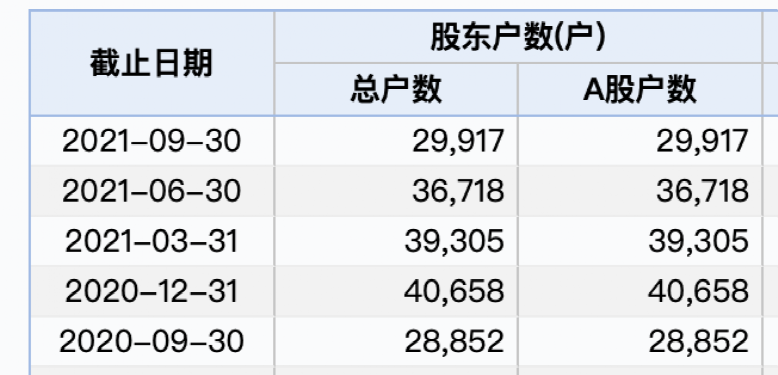

截至去年三季度末,*ST广珠仍有近3万户股东。

*ST广珠或面临退市风险

除了资金占用的问题外,*ST广珠目前还面临退市风险。

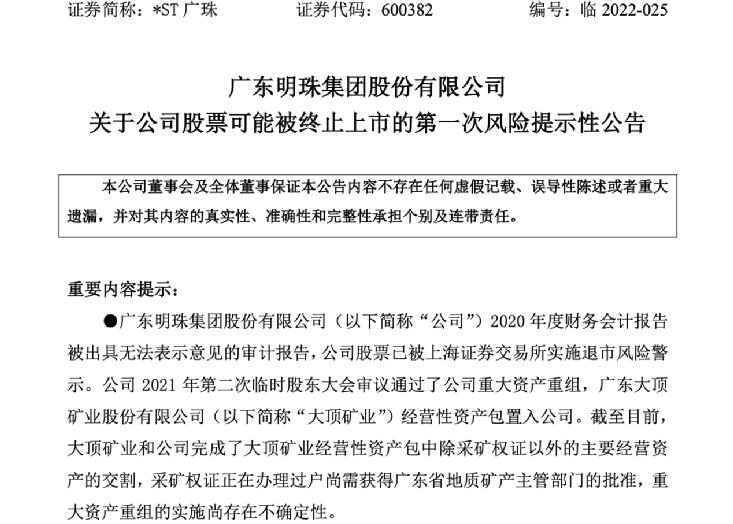

1月29日,*ST广珠发布公司股票可能被终止上市的第一次风险提示性公告。公告显示,*ST广珠2020年度财务会计报告被会计师事务所出具无法表示意见的审计报告,公司股票已被上海证券交易所实施退市风险警示。公司2021年第二次临时股东大会审议通过了公司重大资产重组事项,大顶矿业经营性资产包将置入公司。

根据有关规定,如果年审会计师事务所不能对公司2021年度财务会计报告发表意见,公司股票可能会终止上市。

那么2021年*ST广珠的表现如何呢?根据*ST广珠披露的2021年业绩预测,公司预计2021年营业收入为17.23亿元至18.42亿元;与去年同期(法定披露数据)相比,上市公司股东的净利润预计将增加5.75亿元至6.91亿元,同比增加172.40%至207.10%;与去年同期(重述后)相比,预计将增加7859万元至1.93亿元,同比增加9.44%至23.16%;预计2021年底归属于上市公司股东的净资产为40.39亿元至41.03亿元。

*ST广珠表示,本期业绩预增主要是因为公司2021年第二次临时股东大会审议通过了公司重大资产重组,广东大顶矿业有限公司(以下简称大顶矿业)的经营资产包将被纳入公司全资子广东明珠集团矿业有限公司(以下简称明珠矿业)。

公司重大资产重组前,公司主营业务为土地一级开发。报告期内,兴宁市南部新城一期土地未转让,公司原控股子公司城营公司未取得土地转让相关资金,对公司报告期营业收入影响约3.27亿元。

经股东大会产重组计划经股东大会审议批准后,大顶矿业经营资产包入公司并列表。公司主营业务变更为铁矿石采矿、铁精粉生产销售。2021年大顶矿业经营资产包预计营业收入15.56亿元,作为营业收入扣除,对公司营业收入影响增加15.56亿元。

经常询问重大资产重组草案。

实际控制人补偿近亿元。

为避免退市,*ST广珠计划进行重大资产重组。据披露,*ST广珠在2021年第二次临时股东大会上审议通过了公司重大资产重组,并将大顶矿业经营资产包纳入公司。截至目前,大顶矿业和公司已完成大顶矿业经营资产包中除采矿权证书外的主要经营资产的交付。采矿权证书的转让仍需经广东省地质矿产主管部门批准,重大资产重组的实施仍不确定。

然而,这一过程并不顺利,重大资产重组草案经常受到监管和调查。在三次调查中,上海证券交易所要求*ST广珠解释公司经营和资本占用的重大风险、铁精粉定价是否导致资产注入高估、兴宁城市投资收款风险等事项。

*ST广珠表示,在这次重组中,兴宁市投资提供了充分的履约保障措施,包括南部新城土地转让收入,专项支付回购款的抵押土地实现能力强。兴宁市投资控股(4.280.01.0.23%)股东永业公司拟发行债券筹集资金。2022年,兴宁市财政局向兴宁市投资与上市公司设立的共管账户支付兴宁市投资项目5.3亿元。付款清偿后,前城运公司将应付兴宁市投资的股息作为股权转让价格。

为了更好地保护*ST广珠中小投资者的权益,有助于为大顶矿业经营资产包进入上市公司后提供足够的经营资金,保证经营资产包后续业务的绩效能力。*除了重组交易对价外,*ST广珠还根据铁矿石价格敏感性分析的仔细考虑,在重组计划通过股东大会后,公司实际控制人张建利及其控制企业计划向上市公司提供9600万元现金作为补偿。

张建利在上市公司的一致行动人张伟标及其关联方加入了业绩补偿承诺,承诺关联方持有的上市公司股份比例不低于34%,不得以任何方式逃避业绩补偿责任。业绩承诺期间(2022-2025年)的次年现金分红分别保留质量,优先支付业绩承诺;建议上市公司现金分红比例不低于上一年度上市公司可分配净利润的80%,并对相应议案投出赞成票。并表示,如果重大资产重组业绩补偿到期无法支付,则无法支付的补偿金额将构成张建利新资金的占用。