【摘要】 香港收购Win Techno Inc 火币开始装壳数字资产业务

此次香港发布的《有关借壳上市及其他壳股活动等咨询总结》,很有可能打断OK及火币的借壳之路。

7月26日,香港联交所发布重磅监管文件《有关借壳上市及其他壳股活动等咨询总结》,该文件提到近年借壳上市盛行,上市地位价值大升,市场频见大量相关活动,一方面是投资者购入上市发行人控制权以取得其上市平台(而非相关业务)以期最终借壳上市,另一方面则是上市发行人进行公司行动(例如出售业务)以便出售上市平台。这些活动造成市场操控机会,削弱投资者对市场的信心。香港联交所表示,目前已修订《上市规则》有关借壳上市以及持续上市准则的相关条例,并于2019年10月1日正式生效。

证券日报援引业内人士称,截至目前,港股有1480只股票市值低于10亿港元,在港股中占比高达62%。这类小市值公司,主营业务对投资者没有吸引力,市场成交不活跃,普遍被认为是“壳股”。

近年来,由于香港监管对于上市公司较为宽松的政策,使得许多内地企业纷纷在香港IPO上市。但对于还处于监管“盲点”的区块链公司来说,由于在各国监管上还存在争议,通过正常IPO上市基本难以实现,比特大陆、嘉楠耘智以及亿邦国际三家就是前车之鉴。链上财经曾提及借壳上市或是其合规化的最好选择。目前,火币收购桐成控股(01611.HK),OK收购前进控股集团(01499.HK)都是其借壳之路的关键一步,截至目前,香港监管层也没有叫停这两笔收购。

此外,火币目前借壳之路正在提速,7月19日,桐成控股发布公告称,旗下全资子公司Huobi Investment Limited(香港)收购区块链云服务商Win Techno Inc。有分析人士认为,此举是火币将数字资产业务开始装壳的标志,也是对香港联交所的一次试探。

然而,此次香港发布的《有关借壳上市及其他壳股活动等咨询总结》,很有可能打断OK及火币的借壳之路。据该文件显示,修正过的《上市规则》主要包括:壳股公司的认定,对于上市公司控制权的关注等等。

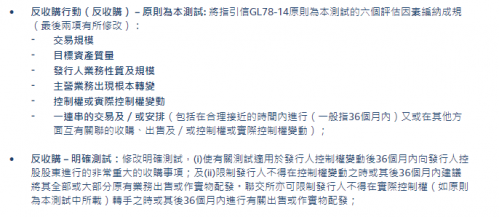

根据指引信GL78-14原則,监管层对壳股公司的认定,主要从收购或发行规模,发行人的主营业务是否出现根本改变,收购前的业务性质及规模,收购目标的质素及上市发行人的控制权是否有改变等六方面来判定。

值得一提的是,控制权或实际控制权变动以及36个月内在其他方面互有关联的收购、出售及/或控制权或实际控制权变动成为新修改内容。“监管层对上市公司控制方和借壳之后的资产处置都做出了新的规定。”某香港研究机构创始人李从明对链上财经表示。

“监管层对于上市公司的实际控制人变动更加关注,使得潜在壳资源变少。买壳方处置旧资产时间要求被拉长,导致借壳时间整体被拉长,导致壳交易的不确定性增加。” 李从明分析称。

根据链上财经统计,目前,桐成控股的最大控股人为火币交易所实际持有人李林,股份占比达到65.24%,而前进控股集团的最大股东为徐明星,股份占比达到其总流通的60.49%。两家公司的实际控制权都发生了改变,同时,如果两家交易所继续按照原有计划进行装壳,很可能违反香港联交所刚刚出台的反收购行动规则。即如果出现上市发行人控制权或实际控制权转变及发行人的主营业务出现根本转变。监管层将很有可能动用反收购行动规则,将其进行停牌甚至退市处理。

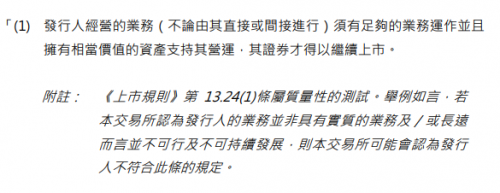

此外,李从明还对桐成控股及前进控股集团的未来主营业务表示担忧。他表示,根据最新的《主板规则》第 13.24 条规定,上市发行人的持续上市责任是维持其业务有足够的业务运作并且拥有相当价值的资产支持其营运,使其得以继续上市,单纯拥有重大资产但没有足够的业务运作的发行人并不符合该规定。“不论是区块链还是加密货币业务在全球范围内还未达成共识,该领域是否符合有实际价值的业务,并能支持上市公司持续发展,全靠监管层的主观判断,这实际上还存在很大不确定性。” 李从明表示。

应受访者要求,李从明为化名。(作者:长风)