【摘要】 聚划算跟紧阿里巨轮 拼多多已抓住下沉市场机会

现任淘宝、天猫总裁蒋凡曾说,淘宝永远不会回到低价爆款时代。不过,零售的世界总是处在变化中,拼多多等在下沉市场的高速增长给了淘宝新的启示:要寻找增量,需要扩大范围,服务所有人——这当然也包括喜欢低价爆款商品的消费者。

为此,阿里不光在近期召开发布会,宣布整合聚划算、天天特卖、淘抢购在内的多个主打高性价比的平台,还推出天猫闪降、淘宝便宜购、淘宝特卖,试图通过不同的销售模式来瓜分下沉市场。

蒋凡之所以亲自站台这个宣布低价业务整合的大会,源自这样一组数据:截至2018年底,淘宝移动端月度活跃用户比一年前增加1.2亿,达到近7亿。其中下沉市场的新增用户是一线和新一线的总和,增速快且渗透率还有很大空间。

增量在哪里,生意就在哪里,生意在哪里,阿里就会在哪里。如果说,前十年阿里的主要对手是京东,那么后十年则很可能换成拼多多。风向变了,即使是不那么“受宠”的聚划算也得跟上步伐。

挺过波折的十年

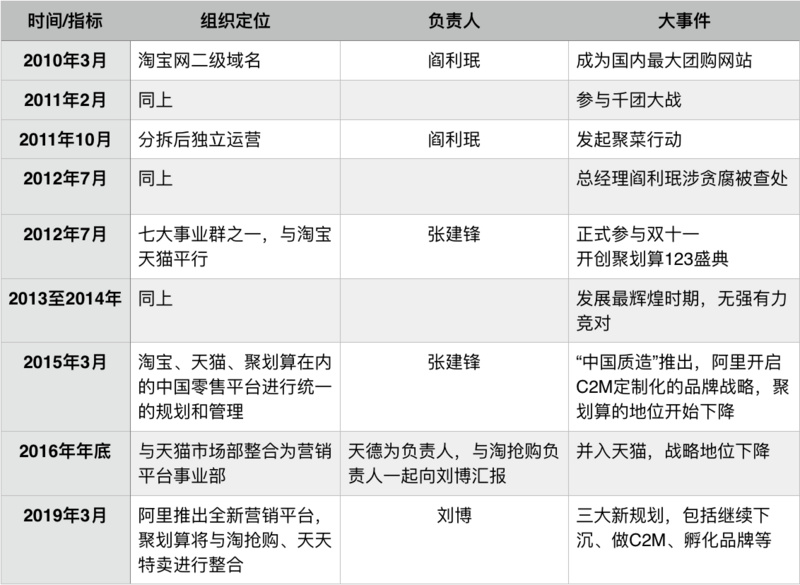

聚划算是国内第一家发起拼团模式的电商网站,也是存活时间最长的。自2010年3月正式上线开团至今,它已经走过了波折的十年。

十年里,聚划算团购生意做得很不容易。虽然尝到两千亿GMV的大甜头,它也经历了“千团大战”、“并入天猫战略地位下降”等诸多艰难的时期。

聚划算最初是淘宝网的二级域名,随着市场风向不断变化,阿里对其进行多次组织架构方面的调整以适应新的市场环境。目前聚划算虽仍在淘宝拥有一级入口,但它已是“天猫的人”。

与阿里其他明星业务相比,聚划算的组织架构调整频率并不算高,基本稳定为两到三年一调,但它的每次调整都是阿里电商大船转向的缩影。

聚划算十年发展历程,36氪根据公开信息整理

聚划算十年发展历程,36氪根据公开信息整理在团购江湖的草莽阶段,聚划算背靠阿里流量和拼团模式的极高性价比,在电商资源稀缺、用户消费心智仍不成熟的年代分到很大一杯羹,收获了超过千亿的销售额,稳坐国内团购网站第一把交椅。

这也是聚划算发展最辉煌的时期。竞争激烈的竞争环境和管理者贪腐大案仿佛都只是“小路障”而已。由于业绩突出,聚划算上线不到两年就从淘宝拆分独立运营,到2012年7月,它已成为阿里七大事业群之一,在组织架构上,与如今共拥有7亿月活用户的淘宝平行。

可惜地是,在获得大量流量和GMV后,淘宝和聚划算却没有乘胜追击,反而调转船头,和阿里当时最大的敌人——京东,一起开启消费升级,在高线城市争夺用户。

要想成功迈入消费升级的大门,阿里需要对供给侧进行升级,其中供应链的改造是关键。2015年7月,淘宝推出主打C2M模式的“中国质造”频道,扶植全国各地优秀的制造型自主品牌(类似于网易严选的ODM模式,和大品牌代工厂对接)。此外,淘宝也开始更多的专注于招商品牌,并把更多流量和资源交给能够掏广告费的大品牌。

由此,主打性价比的聚划算地位开始下降,并逐渐没落。到2016年年底,用户不断流失的聚划算被并入天猫,成为主打品牌的天猫在三四线城市的延伸,战略地位明显下降。虽然平台上仍是一些价位相对较低的副线产品,但聚划算上的大品牌因此多了起来。

目前聚划算货架上摆的都是大品牌的副线产品和大众品牌,性价比很高

目前聚划算货架上摆的都是大品牌的副线产品和大众品牌,性价比很高阿里的如意算盘看起来不错,但此后的两年间,中国质造和聚划算都没能闯出什么名堂。而就在这几年里,拼多多等社交电商却抓住了下沉市场的发展机会。

事实上,阿里并非没有注意到下沉市场电商消费升级趋势。2016年年底,阿里就曾考虑将聚划算和淘抢购等主打低价的业务合并,但最终未能施行,原因可能有三:其一,彼时阿里电商业务仍处于高增长高利润的阶段,并没有很强的动力进入即使砸了很多资金和资源也难以渗透的下沉市场,而村淘等业务的失利也让阿里对这个市场望而却步;其二,在这个时期下沉市场并未出现巨头,拼多多等社交电商也处在萌芽期威胁不大,而在中高端市场,京东对阿里的威胁很大;其三,张勇作为决策者十分抵触让电商业务回到“低价时代”,毕竟这意味着此前十年天猫的高端化之路白走了。

然而,拼多多等下沉市场巨头凶猛的涨势让阿里反应过来,与其和京东在中高端市场继续胶着,不如去流量红利还未被瓜分干净的下沉市场“亡羊补牢”一把。在大环境不景气、主营业务增长放缓、其他业务仍需要大笔资金投入时,大体量的阿里要维持高增长,一个增量市场的贡献是有限的,需要在多个市场齐头并进。

下一个十年怎么走

蒋凡依旧坚持:“我们(阿里)从不相信消费降级,中国消费者的需求是多元化的”,但他同时也承认:“不同消费者的起点不同,我们希望帮助中国10亿消费者实现消费升级和品质购物。”

也是在这个峰会上,阿里巴巴集团营销平台事业部总经理刘博表示,2019年阿里将对聚划算、天天特卖、淘抢购三个业务做最大力度的整合,推出全新的淘系营销平台,这意味着将量贩、低价拼团等众多营销端的玩法整合起来,以放大聚划算的订单量和交易规模。传统玩法之外,淘宝直播这样的新工具在面对下沉市场的用户时也有更大空间。

对聚划算而言,这次业务整合决定着它是否能够翻盘,但对阿里下个阶段的电商策略而言,这还是只是开始。

基于这次整合,阿里提出三个新目标:要在中国200座城市下沉;打造中国的1000个产业带做C2M和C2B的定制;引爆30000个淘系品牌,这部分的重头戏仍然是C2M定制(即消费者直达制造商,没有中间商赚差价)。

C2M模式往下细分则有两种,一种是对接大牌的代工厂,其中最知名的要数网易严选。但流量规模有限会让它遭遇库存难消化的问题。这些问题目前也都显露在严选身上显露,36氪从接近网易严选的消息人士处获悉,其2018年的GMV不到百亿,离董事长丁磊的200亿GMV的目标相去甚远。

另一种则是对接中小代工厂。主打极致性价比的拼多多就是属于这种。而善于做中小企业生意的淘宝在主打大牌代工厂的“中国质造”没什么起色后,在其重提天天特卖的C2M工厂时,也开始对标中小工厂。

对接此类工厂容易遇到假货和供给不足的问题,拼多多就曾多次遭遇这样的困扰,阿里的优势在于,能够通过数据和选品能力改造这些工厂,改善供给。加上聚划算这个爆款平台在营销端的重新设计,阿里更有机会消化这些定制化产品,库存问题也能得到解决。

重振旗鼓的聚划算,这一次要跟紧转向的阿里巨轮。