【摘要】 腾讯金融走到十字路口 估值可达到1200亿与蚂蚁金服媲美

图片来源:视觉中国

月初,香港金管局的虚拟银行牌照向八家公司发出通知函,其中包括腾讯、蚂蚁金服、众安在线和渣打香港。在业内人士看来,腾讯出现在名单中并不意外。这家手握金融全牌照、一直采取小心跟随发展策略的互联网巨头随时都有进击的可能。

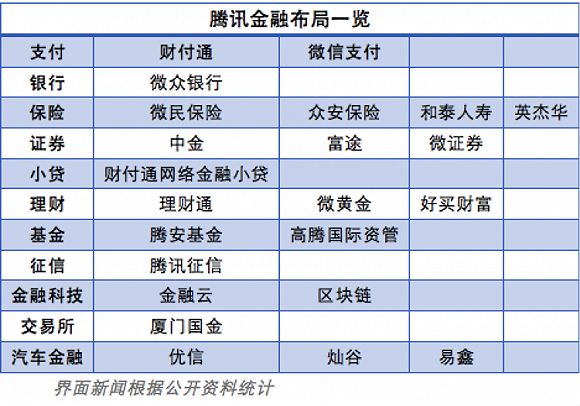

腾讯金融业务主要被装在腾讯FiT线(腾讯支付基础平台与金融应用线),囊括银行、保险、券商等各个牌照。去年9月,腾讯FiT线首次以“腾讯金融科技”的整体形象对外呈现。2015年,FiT正式成立,此前财付通相关的业务部门均并入FiT,也标志着移动支付和互联网相关业务成为腾讯的集团战略级发展方向。

腾讯一直在吃C端红利。可是在赋能B端已成大势背景下,腾讯金融虽然未做独立板块分拆出来,也已经开始“着急”了。毕竟,占腾讯营收大头的游戏业务正受到前所未有的冲击,收入第二大的金融业务要适时支撑。

三季报显示腾讯总营收达到806亿元,其中,主要由支付相关服务及云服务组成的“其他收入”为203亿,占比已经达到25%以上。金融业务已经悄然成长为支撑起腾讯的第二棵大树,并且潜力巨大。

至于为什么腾讯一直不肯给金融业务板块“正名”,业内猜测是为了避免被外界过多关注,从而带来更大的监管压力。但该来的总会来。2019年,腾讯金融已经行至全面监管的十字路口。如何合规和应对监管是腾讯金融的下一个挑战,也是下一步棋的重要落点。

14年发展史

回顾腾讯金融科技的成长史,其实是一部低调的潜行史。2005年,腾讯金融科技的前身——财付通正式成立, 6年之后的2011年,财付通获得了央行颁发的首批第三方支付牌照,这是腾讯与金融监管的第一次亲密接触。如今,腾讯已经习惯于和金融监管打交道,并在一次次交流中成长为了整个国内拥有最全金融牌照的互联网巨头。

从牌照齐全程度来看,继支付牌照之后,腾讯陆续获得了小贷、银行、保险、保险代理、基金销售、征信(试点)、私募等牌照,并入股了中金公司、和泰人寿等持牌金融机构。在牌照的获取上,腾讯不仅握有境内金融机构牌照,还在境外广泛布局,在保险领域,腾讯入股了香港的英杰华人寿;在基金领域,腾讯联合高瓴资本在香港拿下了公募牌照;在银行领域,腾讯跟中银香港一起,在香港申请了虚拟银行牌照。

在获得了几乎全牌照之后,腾讯金融科技一改以往低调内敛的风格,开始向外界展示出更多锋芒。2018年9月,腾讯金融品牌首次独立,其FiT线(腾讯支付基础平台与金融应用线)以“腾讯金融科技”的整体形象对外呈现。

2018年11月,微信版余额宝——零钱通启动公测,用户开通零钱通后,可以将微信钱包里的资金直接用于微信支付所有场景的消费,也能同时帮助用户自动获取理财收益;同月,微信支付分在部分地区上线,用户在线下场景扫描某品牌共享充电宝即可签约开通,并获得免押金服务。

腾讯金融科技的业务数据也令人侧目,截至2018年9月底,微信支付用户达到8亿,日均交易量同比增长逾50%,其中线下日均商业支付交易量同比增长200%;截至目前,腾讯理财通用户量超1.5亿,资金保有量超5000亿。截至2018年9月,腾讯微保小程序月活用户近2000万,连续半年位居保险类小程序排名第一位。

这样的腾讯金融,得到了资本市场的看好,2018年,光大证券曾给予腾讯金融及云业务的估值为7200亿元,天风证券则认为腾讯金融科技业务的估值可以达到1200亿-1440亿美元,几乎逼近蚂蚁金服去年融资时的估值1500亿美元。

值得玩味的是,在当前腾讯游戏遭到全面监管,营收压力加大的情况下,腾讯却迟迟不愿意将金融业务独立出来。即便这块业务拥有最广阔的发展空间。

早在2017年两会时,腾讯公司董事会主席马化腾就曾表示,“腾讯互联网金融业务不会包在一个所谓的‘金融集团’里面来做,我们没有必要为了拆分而拆分。”更早的时候,马化腾将腾讯的业务概括为两个半业务,其中半个就是金融业务。

被迫直面的监管现实

2019年,本就起跑慢了的腾讯金融倍感金融监管压力。

1月16日,腾讯金融科技通过官方微信发布了一篇名为《断直连前后的1000个日夜,财付通做了什么?》的文章,高调宣布了财付通已全面实现支付请求100%通过网联、银联清算机构合规处理。值得关注的是,文章中还透露了一件事——财付通完成账户备付金100%集中交存工作。

截至2018年上半年,财付通沉淀的备付金规模已经超过了4000亿元,即便按照最低年化3%的收益率,其坐享的利息也在每年120亿之上,这笔收益虽被广泛用于用户补贴,但因其违背了让更多资金“动”起来的支付行业初衷,被当成了一种“监管套利”行为。今后,这部分监管套利将被杜绝,腾讯也将少掉一大块收入,但腾讯金融科技通过文章明晰而精准地传达了其拥抱监管、支持监管的态度。

事实上,腾讯金融科技已经走到了全面监管的十字路口,这是腾讯自己不得不直面的现实。金融是一个强监管的领域,除了支付机构们在最初几年的那段野蛮生长的时期。

业内人士认为,腾讯一直不肯给金融业务板块一个名份,无非是为了避免被外界过多关注,从而带来更大的监管压力。腾讯的这一做法着实有效,在具有最全牌照和几乎与蚂蚁金服等同量级业务规模的情况下,蚂蚁金服和苏宁集团在去年被列入了首批5家金控试点公司,而腾讯尚未在列。有接近监管人士告诉记者,“一步一步来,从长远的角度,新金融业态也应尽早纳入”。监管部门的态度,让腾讯在十字路口得到了一些缓冲期,也让其在开展金融业务时学会了更加谨慎。

2018年1月29日,腾讯信用分上线,不足24小时即宣布下线。有知情人士透露,背后是监管的意志,认为“信用”这个概念不合适。

时隔一年后,腾讯只字不提“信用”,改头换面重新上了“微信支付分”,并在评估维度中去掉了“社交”和“金融”。腾讯相关人士还对记者强调,微信支付分只是生活场景使用,与信用和征信不相关联。但记者在实际体验中发现,微信支付分超过550分,就可以免除租充电宝的99元押金,这其中与押金相交换的,就是微信支付分背后代表的用户信用。

在全面监管的大环境下,腾讯对于金融业务的选择从马化腾此前表态中或许可以窥见一二。

2017年,马化腾在两会媒体沟通会上表示,互联网金融最核心的问题是稳定和稳健,“金融是拼谁的命长,而不是谁跑的快。”更早一年的两会上,马化腾却说,“我们的风格一贯都是‘做完再说、做好再说’。我们的财报里面,金融的收入都列不到一个板块,属于‘其他’中的一项,所以你是看不到的。”

去年11月,央行、银保监会、证监会联合印发了《关于完善系统重要性金融机构监管的指导意见》,这份指导意见将互联网公司也纳入了“系统重要性金融机构”的范围。分析人士指出,未来在现有的五家模拟试点的公司基础上,或将有更多公司被纳入监管视野。正如中国人民银行研究局局长徐忠所说,对大型技术公司的金融业务,监管应实时介入,避免相关风险从小到不值得关注,演变到大而不能忽视,甚至大而不能倒。

年底央行发布的金融稳定报告则提到了自己的监管逻辑 :“部分非金融企业通过发起设立、并购、参股等方式,投资控股了多家、多类金融机构,形成一批具有金融控股公司特征的集团,其中,一些金融控股集团野蛮生长,体量大,业务杂,关联风险高,但监管缺失,可能威胁经济和社会稳定。”

这也就是说,腾讯金融将被纳入监管。

一系列事件其实已经让腾讯金融感受到了监管压力。去年以来,微信支付已经多次被央行处罚;腾讯信用宣布在全国开启公测后很快被监管叫停下线;微信支付被断直联,备付金被集中存管,导致成本上升,不得不对信用卡还款等进行收费;微信支付分悄然开始灰度测试。

“潜水艇”浮出水面之后,等待它的下一个亟待完成的课题是合规。