【摘要】 我爱我家45亿商誉面临减值考验 2 84亿股解禁在即

我爱我家日前发布公告,拟通过发行股份及支付现金的方式向瑞融投资、刘持彬及刘持海等19名股东购买其持有的原新三板挂牌企业中环互联(837130.OC,退市)合计100%股权。

根据公告,此次交易的股份发行价格确定为5.09元/股,具体交易价格目前尚未确定。同时公司拟配套募资以支付本次交易的现金对价、中介机构费用及偿还银行借款。

一周后的12 月 24 日,深交所经过事后审查向公司下发重组问询函,要求公司对此交易的必要性,标的资产的具体情况及业绩承诺的合理性等问题做进一步说明。

从时间上来看,此次收购是我爱我家自去年曲线登陆资本市场,并在今年引入58集团为二股东后,于行业内进行的又一次资本运作。

收购中环互联,交易必要性引监管关注

根据公告,我爱我家此次收购的主要目的系“完善门店全国化布局,并为公司的持续扩张奠定基础”。

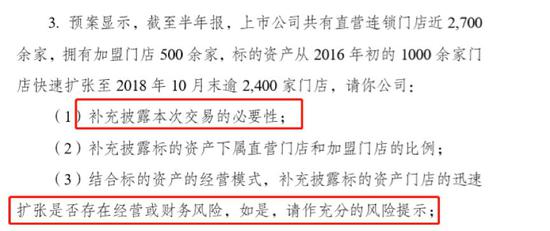

公告显示:目前我爱我家拥有直营连锁门店2700余家,加盟门店500余家,门店的构成上以直营为主,加盟为辅。中环互联则是国内较早采用加盟模式的房地产中介服务行业企业。截至2018年10月末,中环互联已在全国十七个城市布局超过2400家加盟门店,并于南昌、长沙、武汉、太原等地形成了较强的竞争优势。若此次收购完成,我爱我家将加大对江西及华中部地区主要城市的门店覆盖,公司加盟门店的数量也将达到3000家左右。

不过,相关资料也显示出,中环互联的2400余家门店是在2016年初 1000余家门店的基础上快速扩张而来的,此次交易的必要性以及迅速扩张背后是否潜在经营、财务风险等问题引起了交易所的关注。

另外,双方签订的业绩补偿协议也值得关注。

历史数据显示,中环互联2016、2017及2018上半年的营收分别约为1.5亿、2.3亿及1.54亿元,净利润分别约为3187.89万、4772.67万及3043.45万元。此次交易中,获得股份对价的瑞融投资等7人作为业绩承诺方,对中环互联在2019年、2020年和2021年应实现的累积净利润向我爱我家做出承诺,并以其在本次交易取得的上市公司股权及现金承担中环互联相应部分的承诺业绩补偿责任。

然而,公告中并未披露承诺业绩的具体数额,也未对补偿期限届满时标的资产减值测试相关内容进行约定。对此,交易所明确表示“请你公司在设置业绩承诺补偿条款时,充分关注业绩承诺补偿的充分性和合理性,保护上市公司和中小投资者的合法权益”。

此外,针对标的资产的经营业绩,交易所还要求我爱我家“结合近几年来的国家及地方政府出台的房地产调控政策,补充说明对标的资产业务及经营业绩的影响,并作充分的风险提示”。

我爱我家账面商誉超45亿:面临减值测试考验

事实上,在当前的房地产政策及市场环境下,不仅是拟收购的中环互联需要经受考验,公司自身也面临一定的业绩压力。

2017年12月,当时仍叫昆百大A的000560.SZ以股权及现金合计59.09亿元的对价收购了北京我爱我家房地产经纪有限公司(以下简称“北京我爱我家”)90.44%股权。2018年4月,上市公司正式更名,证券简称也由昆百大A变更为我爱我家。5月,公司行业类别由零售业变更为房地产业。通过分散股权→收购→更名的一系列的操作,北京我爱我家实现了登陆资本市场的愿望,但同时也给上市公司留下了一些“隐患”。

首先是对上市公司的业绩承诺。2017年被收购时,相关方做出了2017、2018及2019年实现的扣除非经常性损益及募集配套资金影响后的合并报表口径下归属于母公司股东的累积净利润分别不低于5亿、11亿及18亿元。

财报显示,北京我爱我家于2017年12月31日并表上市公司,2017年公司承诺口径下的实际净利润约5.07亿,业绩完成率约101.34%,压线达标。

然而2018年以来,整个二手房市场表现低迷。 根据Wind、CRIC及广发证券(12.410,0.11,0.89%)发展研究中心的统计数据,12月中上旬,包括北京、深圳、厦门、青岛在内的13个受监测城市二手房整体成交同比下降21.2%,环比下降4.2%。从全年累计情况来看,截至2018年12月20日,全国13城二手房整体成交同比下滑9.7%。

在这种行业大环境下,根据上市公司半年报,2018上半年上市公司共实现净利润3.66亿,其中,北京我爱我家实现净利润约3.3亿元。

而在最新的三季报中,1-9月整个上市公司的净利润仅约5.49亿。如今2018即将收官,相关方今年是否能完成业绩承诺,还是一个未知数。

另外,北京我爱我家并表时给上市公司账面带来了高达44.76亿的商誉,截止2018年9月30日,上市公司账面商誉总额约45.14亿,约占公司总资产的24.67%,净资产的47.57%。

实控人质押九成股份,2.84亿股解禁在即

除了业绩承诺和商誉外,上市公司的股权质押问题同样值得关注。

2018年11月24日,上市公司公告:股东太和先机出于融资需要再次质押公司股份4,820万股。截止公告日,公司实控人谢勇通过自身及太和先机合计持有5.41亿股公司股份,占公司总股本的22.97%。其中,累计已质押股份约5.01亿股,占其持有股份的92.59%,占公司总股本的21.27%。

此外,2019年1月2日及2019年2月11日,公司合计约2.84亿的定增限售股份将先后解禁,此轮解禁股份约占公司总股本的12%。

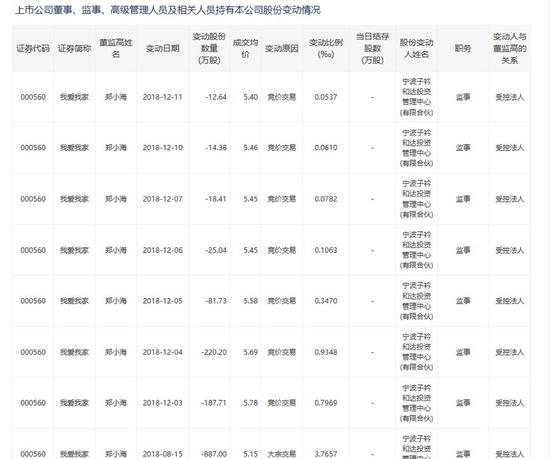

交易所公开披露的信息还显示出,公司的部分与董监高相关的股东近期有减持动作。

根据交易所官方网站上披露的数据,2018年12月以来,公司监事的关联公司——子衿和达持续减持手中股权,减持参考市值合计超过3100万元。

高商誉,高质押,重要股东减持,这些都是值得投资者密切关注的事宜。

我爱我家,尚能安否?