【摘要】 狂奔中的拼多多突然“失速”了。昨晚,拼多多公布了截至9月30日止的Q3财报。这份财报的营收增速低于市场预期,但亏损却远高于预期——双向失衡下,拼多

狂奔中的拼多多突然“失速”了。

昨晚,拼多多公布了截至9月30日止的Q3财报。这份财报的营收增速低于市场预期,但亏损却远高于预期——双向失衡下,拼多多遭遇市场看衰,股价持续下跌且跌幅逾22%。

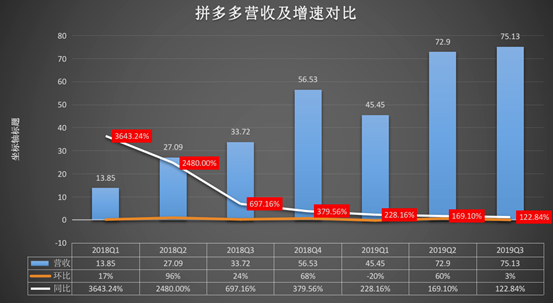

这与它此前一向亮眼的业绩形成反差:Q3季度,拼多多营收达75.14亿元人民币,较Q1、Q2的228%及169%增速相比,Q3继续放缓降至122%,环比仅增3%。

更关键的是,Q3季度的净亏损高达23.35亿元,去年同期则为10.98亿元,亏损同比扩大至113%。包括营销费、管理费及研发费在内,均较Q2季度有所提升。

不过,大幅投入与百亿补贴,为拼多多赢来了更多用户:Q3季度,拼多多App平均月活跃用户数达4.296亿,较去年同期的2.317亿净增1.979亿,较上一季增长6360万。

用户量大增,但购买力或不足

一般情况下,GMV和月活是衡量电商企业兴衰的参照指标。

在一年时间内,拼多多的广告语从“4亿人都在用的App”,改成了“5亿人都在用的App”。

财报显示,截至2019年9月30日,拼多多平台年活跃买家数达5.363亿,较去年同期净增1.508亿,较上一季度增加5310万。今年三季度,拼多多App平均月活跃用户数达4.296亿,较去年同期增加1.979亿,环比上一季度增长6360万。

用户数之所以迅速攀升,与拼多多持续补贴密切相关。今年618,拼多多启动百亿补贴,此后补贴从临时变为常态。“百亿补贴”直观反映在营销费用上:Q3季度,拼多多的营销推广投入达179.02亿元,相较于上年同期的74.18亿元,增长约1.4倍。

但是,“百亿补贴”在获得了更多客户的同时,却未能带动营收的大幅增长。财报显示,Q3季度营收为75.14亿元,但环比增速仅为3%,与Q2高达60%的增速差距明显。

GMV方面,Q3季度达到8402亿元,同比增长144%,环比增长18.4%。这项数据与Q2季度27.2%的环比仍降低了近10个百分点。

一方面,更多人开始使用拼多多,但交易额增速却不及从前;另一方面,买家人均消费为1566.7元,环比增速仅为6.7%低于Q2……这表明,5亿消费购买力或表现欠佳。

亏损再扩大,推广营销太费钱

“亏损”二字,一直是伴随拼多多的关键词,在Q3季度表现得尤为明显。

财报显示,平台归属于普通股股东的净亏损为23.35亿元,对比去年同期为10.98亿元,亏损同比扩大至113%。非通用会计准则下,平台归属于普通股股东的净亏损为16.6亿元,对比去年为6.1亿元。

细看三项指标,其中研发费用高出Q2约4%、管理费用高出Q2不足1%、推广营销费用高出近8%(在Q3季度,拼多多推出万款补贴商品,力求全网最低价),这些都直接导致了亏损加大。

对此,拼多多解释称,用于销售与市场推广费用扩大为69.08亿元,较去年同期的32.29亿元同比增长114%,较上季度的61.03亿元增加8.05亿元。

不过,拼多多仍然是一家现金流充沛的企业。财报显示,截至2019年9月30日,公司拥有现金、现金等价物和受限制现金344亿元。剔除限制性现金后,现金和现金等价物达157亿元。

日活达淘宝五成,差距正缩小?

昨日,数据公司QuestMobile发布《2019双11洞察报告》显示,今年双11当天,共有6.6亿消费者在移动购物行业中“剁手”,其中手机淘宝DAU(日活用户数)4.6亿、拼多多2.2亿、京东0.9亿。数据表明,拼多多已彻底超越京东,并缩小与淘宝差距。

不过,马云前不久曾公开表示,“目前每晚大约有1700万人逛淘宝,但是什么东西都不买”。此话反映出了目前消费者的普遍购物习惯。所以,日活数据往往不能反映平台间的差距。

目前来看,电商行业“三强争霸”中,阿里巴巴依旧领先,拼多多紧随其后,至少从双11电商大促节点来看,双方差距依旧明显。(韩大鹏)

结语:

整体来看,拼多多依旧处在发展期,但至少三个难题亟待解决:

第一,如何避免在增长中再现巨额亏损?

第二,若失去“百亿补贴”,还能否继续保持用户数及购买力?巩固消费习惯的做法是否有效?

第三,如何避免微信“清理外链”所带来的影响,甚至摆脱微信的束缚呢?