【摘要】 “喝酒”行情再现 “股王”茅台重回1800元 基金要香了?

受白酒估值仍具一定修复空间消息影响,A股酿酒板块持续走强。4月14日早盘,A股白酒板块全线大涨,带动软饮、啤酒、副食品等“吃喝”子板块齐涨,截至午间收盘,板块内, 皇台酒业、 天佑德酒涨停; 酒鬼酒、 古井贡酒、 今世缘等跟涨%; 贵州茅台涨2.74%,收复1800元大关。

相关场内基金方面,聚焦“吃喝”主题主流ETF——食品ETF涨超3%。

资料显示,食品ETF跟踪复制中证细分食品指数,4成仓位布局食品龙头,其余6成左右仓位布局白酒,50只成份股比较均衡、纯粹地聚焦于白酒、乳品、调味、啤酒、食品综合等几大细分消费领域龙头股。

重仓贵州茅台基金损失惨重

近日,白酒企业扎堆发布1至2月经营数据,均实现“开门红”。

此前,贵州茅台发布2021年年度报告,去年实现营业总收入1094.64亿元,同比增长11.71%;实现归属于母公司所有者的净利润524.6亿元,同比增长12.34%。粗略估算,贵州茅台在2021年基本上日赚1.44亿元。

值得注意的是,近日,招商证券将茅台的目标价最高调至2800元,评级为强烈推荐。此前,中信证券发布了一篇题为《贵州茅台:逆境求变,顺境不惰》的研报,该报告将茅台评级为买入,给予目标价2246元。

作为市场股王,贵州茅台备受机构喜爱,截至2022年一季度末,贵州茅台继续蝉联公募基金重仓股冠军。

根据2021年报数据显示,贵州茅台持有基金数1709只,依然是基金持有数量最多的一只股。但值得关注的是,此前重仓白酒的基金已出现减仓迹象。

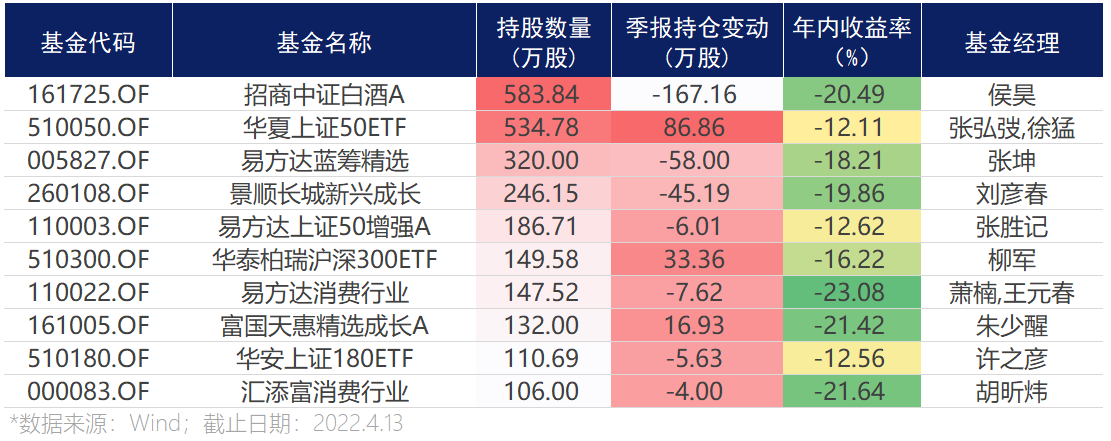

数据显示,目前共1708只基金重仓贵州茅台,持股总量为8803.86万股,持股总市值为1804.79亿元,持股占流通股占比7.01%,较上季度减少了8.51万股。

具体来看,招商中证白酒A作为贵州茅台(600519.SH)“头号粉丝”,持股数最多,达583.84万股,持股市值为119.69亿元,不过仍较上季度有所减仓。

就连一直坚守白酒的刘彦春也扛不住了,景顺长城新兴成长截止去年底的第一大重仓股虽然依旧是贵州茅台,但已经减仓了45.19万股。

除此之外,十大重仓基金中,易方达上证50A、易方达消费行业、华安上证180ETF、汇添富消费行业也都对贵州茅台进行了减仓。

今年以来,白酒板块连续回调,连累重仓茅台的基金也是一片惨淡。

具体来看,截至4月13日,该股的前十大重仓基金中,招商中证白酒A、 易方达消费、 富国天惠成长A、 汇添富消费年内收益率均跌超20%; 华夏上证50ETF、 易方达蓝筹、 景顺成长、 易方达50A、 华泰柏瑞沪深300ETF等年内收益率均跌超12%。

(茅台十大重仓基金)

机构怎么看

对于后市,浙商证券表示,在行业景气度仍在背景下,当前年报季&酒企改革举措阶段性落地将为现阶段主要催化剂,考虑到前期板块已经历“基本面向好趋势未变,主受情绪面扰动”式下跌&板块估值也已具高性价比,同时疫情或即将迎来拐点有望提振市场情绪,建议积极布局。

招商基金量化投资部副总监侯昊认为,近期白酒板块短期波动,主要系疫情反复影响,市场担心对白酒动销产生影响。疫情主要影响白酒聚饮、宴席等消费场景,在当前消费淡季下,这些影响比较有限。相反,在疫情背景下酒企加强市场秩序管理,普遍通过控货等措施维持渠道良性,价盘依然较为稳固。随着疫情管控政策持续落实,疫情有望逐步见顶回落,在疫情得到有效控制后,有望迎来宴席及消费旺季回补。

长江证券表示,根据已经披露的2021年酒企预告及2022年1-2月份经营情况,结合规模以上酒企数据来看,目前白酒行业发展的头部集中、消费升级两大趋势仍在延续,且从历史经验来看,行业的长期发展趋势大概率不会被短期的外部因素打破。因此,白酒行业未来发展的主线不变。